Liquidations et redressement judiciaires sont depuis trois ans des éléments attentivement regardés, baromètre immédiat de ce qu'est l'économie et donc indicateur de sa (bonne ou moins bonne) santé. Un indicateur qui, sous l'effet du quoi qu'il en coûte, a connu une chute vertigineuse, entretenant, pour une partie artificiellement, une bonne tenue des TPE, PME et ETI.

Mais la période post-crise et son rythme redevenu semblable à celui d'avant ont fait craindre une sorte d'effet rebond soudain et une remontée en flèche des défaillances. Or, force est de constater qu'il n'en a rien été. Jusqu'à présent.

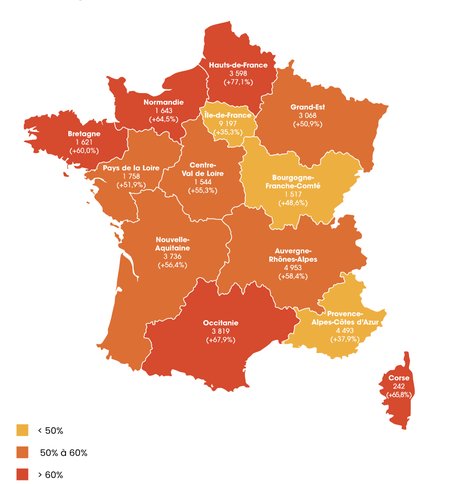

TPE, PME : 2023, l'année du danger ?

Les chiffres publiés par le cabinet Altarès corroborent cet état de fait. En 2022, Provence Alpes Côte d'Azur s'est particulièrement bien comportée avec un nombre de défaillances qui s'établit à 4.366 soit une augmentation de 37,4% entre 2021 et 2022. Ce qui fait de la région la seconde à être la plus résiliente, l'Île-de-France faisant mieux avec +35,3%, les Hauts-de-France étant, en revanche, la région la plus bousculée avec + 77,1%. Tout cela dans un contexte où la moyenne nationale s'établit à 49,7%.

Des données qui ne surprennent pas - la Banque de France l'a maintes fois répété - les TPE sont secouées et enregistrent 36,5% d'augmentation de redressement et liquidations judiciaires, les PME - de 10 à 49 salariés - l'étant aussi à 60,6% tandis que grosses PME et les ETI reculent de 15,4%.

A l'échelle régionale, Alpes-Maritimes et Bouches-du-Rhône se révèlent être les plus résistantes, affichant respectivement une hausse de 29,6% et de 30,1%, alors que les Alpes de Haute-Provence explosent à 134,9%. Ceci validant cela : les TPE étant plus présentes dans les Alpes alors que les départements du littoral étant le siège des grandes PME ou d'ETI.

Les PME que l'on peut séparer en deux profils : celles de moins de 50 salariés sont plus exposées et commencent à présenter des signes d'essoufflement, quand celles de plus de 50 salariés sont plus solides pour affronter le contexte économique actuel.

BtoC et BtoB, pas la même cible mais les mêmes tensions

Commerce de détail, de sport et de loisirs, transport, agroalimentaire, services au particulier sont les filières qui se tendent. Dans l'industrie, si la manufacture résiste, la boulangerie-pâtisserie est extrêmement impactée. La restauration est tout autant secouée, qu'elle soit assise ou rapide. L'hébergement, en revanche, recule de 5%, porté notamment par les très bons résultats des fréquentations touristiques enregistrées tout au long de 2022. On craint beaucoup pour elle dans les mois à venir et de fait, la construction commence à montrer des signes de fatigue.

Si la conjoncture est composée de secteurs véritablement bousculés quand d'autres continuent de croître sans difficultés, la problématique majeure se situe du côté des fonds propres. Si le quoi qu'il en coûte a véritablement servi d'amortisseur, permettant à un grand nombre d'entreprises de laisser passer la tempête, la hausse des coûts de l'énergie met à mal les très petites entreprises alors que l'inflation va demander une capacité d'adaptation renouvelée. Car c'est bien le paradoxe : certaines TPE/PME ne sont pas en manque de commandes, mais si leur carnet est bien fourni, c'est surtout la capacité à l'honorer qui est le nœud gordien, difficultés d'approvisionnement comme recrutement étant les principaux freins. Alors qu'il faut rembourser les PGE - pour l'heure, pas d'alerte déclenchée - l'inflation, l'adaptation des ménages à une consommation plus raisonnable, le recrutement de talents, les besoins en fonds de roulement sont autant de sujets de réflexion et de décisions stratégiques pour les entreprises. Si d'aucun tablent sur une fin d'année avec embellie à la clé, 2023 pourrait bien être, aussi, l'année de vérité.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !